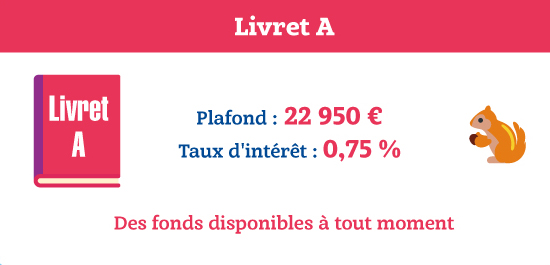

1 Le livret A*

Le livret A (1) est le compte d’épargne le plus connu. Vous pouvez ouvrir un compte pour votre enfant dès sa naissance. L’ouverture d’un tel livret est gratuite, tout comme les dépôts, les retraits, voire sa clôture. Avec un livret A, les fonds sont disponibles à tout moment. Vous pourrez épargner pour votre enfant jusqu’à 22 950 euros. Il s’agit là d’un plafond que vous ne pourrez pas dépasser. Sachez par ailleurs qu’une personne ne peut pas détenir plus d’un livret A. C’est à partir de ses 16 ans que votre enfant pourra retirer de l’argent de son livret A, à condition que vous – en tant que représentant légal – ne vous y opposiez pas. Si votre enfant vous réclame une partie de son argent épargné avant ses 16 ans, vous avez tout à fait la possibilité de retirer vous-même la somme demandée. Grâce au livret A, les sommes épargnées bénéficient d’un taux d’intérêt de 0,75 % tous les ans. Des intérêts qui sont exonérés d’impôts sur le revenu ainsi que de prélèvements sociaux.

* Conditions en vigueur au 01/02/2019.

2

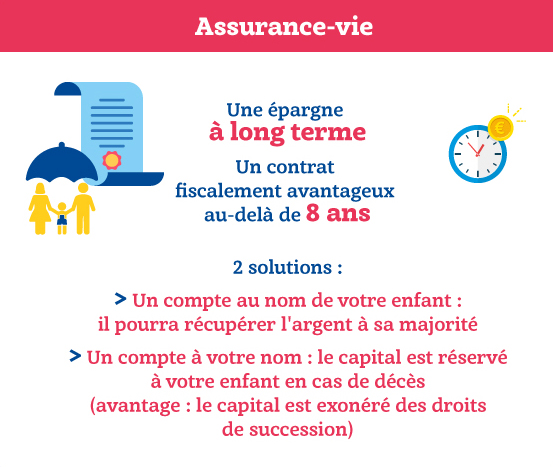

L’assurance-vie : pensez-y !

On y pense moins pour un enfant, mais vous pouvez lui ouvrir un contrat d’assurance-vie (2). Le fait qu’il soit mineur n’est pas un problème. L’important à retenir est que cette épargne ouverte au nom de l’enfant est disponible à tout moment et qu’elle est fiscalement optimisée au-delà de huit ans. Votre enfant bénéficiera d’un abattement sur la part des plus-values rachetées à partir de huit ans d’ancienneté du contrat. En effet, les plus-values d’assurance-vie sont soumises à l’impôt sur le revenu. Au bout des huit ans d’ancienneté, le souscripteur pourra bénéficier d’un abattement annuel de 4 600 euros sur ces plus-values.

Si vous pensez donc à cette solution, n’oubliez pas que vous avez deux options intéressantes :

- vous lui ouvrez un contrat à son nom et déposez l’argent qui sera à sa disposition pour ses 18 ans ;

- vous ouvrez un contrat à votre nom, mais dont le capital lui est réservé en cas de décès. Aussi, vous gérez totalement le capital qui sera exonéré de droits de succession. Il est possible de prévoir dans la clause bénéficiaire du contrat que ce capital soit bloqué jusqu’à sa majorité, voire jusqu’à ses 25 ans.

Vous voulez épargner l’esprit tranquille ?

Le contrat d’assurance-vie Multi Vie de la Macif vous permet de dynamiser votre épargne à votre rythme.*